Một hiện tượng kỳ lạ đang diễn ra trên thị trường tài chính toàn cầu. Thay vì tìm đến trái phiếu Kho bạc Mỹ như nơi trú ẩn an toàn trong thời điểm bất ổn, nhà đầu tư lại đang bán tháo tài sản này.

Chỉ trong vài phiên giao dịch, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã vọt lên 4.592% vào ngày 11/04, mức cao nhất kể từ tháng 2. Tương tự, lợi suất trái phiếu 30 năm đã chạm mức đỉnh kể từ tháng 11/2023 vào ngày 09/04. Theo dữ liệu từ LSEG, lợi suất đã tăng khoảng 50 điểm cơ bản trong năm ngày tính đến 11/04, trước khi hạ nhiệt đôi chút.

Một hiện tượng kỳ lạ đang diễn ra trên thị trường tài chính toàn cầu. Thay vì tìm đến trái phiếu Kho bạc Mỹ như nơi trú ẩn an toàn trong thời điểm bất ổn, nhà đầu tư lại đang bán tháo tài sản này.

Chỉ trong vài phiên giao dịch, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã vọt lên 4.592% vào ngày 11/04, mức cao nhất kể từ tháng 2. Tương tự, lợi suất trái phiếu 30 năm đã chạm mức đỉnh kể từ tháng 11/2023 vào ngày 09/04. Theo dữ liệu từ LSEG, lợi suất đã tăng khoảng 50 điểm cơ bản trong năm ngày tính đến 11/04, trước khi hạ nhiệt đôi chút.

Diễn biến này xảy ra trong bối cảnh chính sách thuế quan “có đi có lại” của Tổng thống Mỹ Donald Trump đang gây ra hỗn loạn trên thị trường tài chính toàn cầu và giới đầu tư đang dần rời bỏ các tài sản Mỹ.

Trong bối cảnh lo ngại suy thoái và thị trường biến động, giới đầu tư đang tự hỏi ai là người bán ra, và tại sao họ lại bán?

Liệu có phải là Trung Quốc?

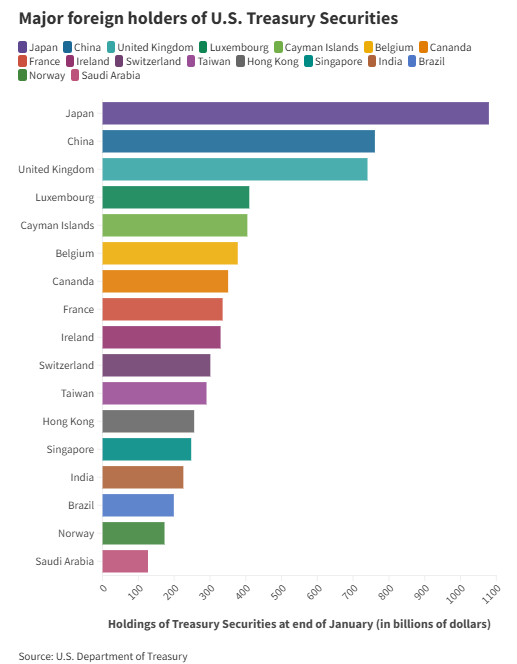

Với tư cách là chủ nợ nước ngoài lớn thứ hai của Mỹ sau Nhật Bản, Trung Quốc nắm giữ khoảng 760 tỷ USD trái phiếu Chính phủ Mỹ. Nhiều nhà phân tích đã nhanh chóng chỉ tay về phía Bắc Kinh.

|

Top quốc gia nắm giữ trái phiếu Chính phủ Mỹ

|

“Tôi nghĩ Trung Quốc thực sự đang vũ khí hóa việc nắm giữ trái phiếu Chính phủ Mỹ”, Chen Zhao, Chiến lược gia toàn cầu trưởng tại Alpine Macro nhận định. “Họ bán trái phiếu và chuyển đổi tiền thu được thành Euro hoặc trái phiếu Đức. Điều đó hoàn toàn nhất quán với những gì đã xảy ra trong vài tuần qua”.

Nhưng liệu đây có phải là một chiến lược hợp lý? Nhiều chuyên gia không nghĩ vậy. Michael Pettis, thành viên cao cấp của Carnegie có trụ sở tại Bắc Kinh, cho rằng một đợt bán tháo nhanh chóng sẽ làm giảm giá trị của các trái phiếu còn lại, gây tổn thất cho chính khoản đầu tư của Trung Quốc.

“Nếu Trung Quốc bán giảm các khoản nắm giữ trái phiếu Chính phủ Mỹ, điều này về cơ bản là tự bắn vào chân mình”, Michael Brown, Chiến lược gia cấp cao tại Pepperstone nói.

Ông giải thích rằng hành động này sẽ buộc vốn phải quay trở lại Bắc Kinh và gây ra sự tăng giá đồng Nhân dân tệ – điều “hoàn toàn trái ngược” với mục tiêu của Trung Quốc, đặc biệt khi Chính phủ đang cố gắng kích thích nền kinh tế nội địa để giảm bớt tác động từ thuế quan.

Các công ty bảo hiểm nhân thọ Nhật Bản?

Trong khi nhiều ánh mắt hướng về Trung Quốc, một số nhà phân tích lại cho rằng Nhật Bản – nước nắm giữ nợ Mỹ lớn nhất – mới là bên bán ra.

“Nhật Bản thực sự là vấn đề lớn hơn,” Garry Evans của BCA Research chỉ ra. Cụ thể hơn, đó là các công ty bảo hiểm nhân thọ của Nhật Bản. “Chính phủ Nhật Bản có thể nói rằng chúng tôi sẽ không bán trái phiếu Chính phủ Mỹ, nhưng không phải Chính phủ sở hữu chúng. Đó là Nippon Life”.

Nếu các công ty bảo hiểm này lo ngại về sự thay đổi chính sách của Mỹ và muốn giảm rủi ro, “Chính phủ cũng không thể ngăn họ bán ra”, ông nói.

Prashant Newnaha, Chiến lược gia vĩ mô châu Á-Thái Bình Dương của TD Securities, bổ sung rằng việc bán tháo có thể đến từ sự kết hợp giữa các quỹ hưu trí châu Âu và Nhật Bản bán trái phiếu dài hạn để mua các tài sản có thu nhập cố định ở châu Âu.

Quỹ đầu cơ và “đội tự kiểm trái phiếu”?

Khi đợt bán tháo trái phiếu tăng tốc, một loạt phản ứng dây chuyền đã xảy ra. Các quỹ đầu cơ buộc phải thoái vốn khỏi giao dịch dựa trên trái phiếu khi nhận được yêu cầu ký quỹ, họ buộc phải bán trái phiếu Chính phủ Mỹ để huy động tiền mặt.

Đây là những giao dịch phức tạp mà các quỹ đầu cơ vĩ mô thường sử dụng: Vay tiền để mua trái phiếu Chính phủ Mỹ đồng thời bán các hợp đồng tương lai gắn với trái phiếu này nhằm kiếm lời từ chênh lệch giá.

Thêm vào đó, “đội tự kiểm trái phiếu” (bond vigilante) cũng tham gia vào đợt bán tháo này. “Những người bảo vệ trái phiếu đã tấn công một lần nữa,” Ed Yardeni nhận định, cho rằng đây là dấu hiệu thị trường đang phản đối các chính sách của Trump.

Đội tự kiểm trái phiếu là những người tham gia trên thị trường có khả năng tự điều hòa lãi suất bằng cách mua hay bán trái phiếu, dựa theo nhận định về giá trị nội tại của họ.

Niềm tin suy giảm

Việc xác định chính xác ai đang bán ra và ở mức độ nào không dễ dàng. Dữ liệu trái phiếu Chính phủ Mỹ hàng tháng thường có độ trễ, và số liệu mới nhất công bố vào tháng 3 chỉ phản ánh tình hình tháng 1. Dữ liệu tháng 4 phải đợi đến tháng 6 mới được công bố.

Tuy nhiên, điều rõ ràng là niềm tin vào chính sách Mỹ đang suy giảm. Brown từ Pepperstone nhấn mạnh: “Sự thiếu nhất quán và bất ổn của việc hoạch định chính sách đang làm giảm đáng kể sức hấp dẫn của trái phiếu Chính phủ Mỹ như một nơi trú ẩn an toàn.”

Sự thay đổi liên tục trong chính sách thuế quan của Mỹ đã làm suy yếu niềm tin vào tài sản Mỹ, dẫn đến đồng USD mất giá – một hiện tượng kỳ lạ vì đồng bạc xanh thường mạnh lên khi nhà đầu tư tìm kiếm nơi trú ẩn an toàn.

“Nếu niềm tin của thị trường đối với chính quyền Mỹ ngày càng giảm, đây có thể là chất xúc tác cho đợt bán tháo bước vào giai đoạn tiếp theo”, Newnaha cảnh báo.

Trong khi thị trường chờ đợi thêm thông tin và dữ liệu rõ ràng hơn, một điều chắc chắn: Thuế quan của Trump không chỉ gây ra hỗn loạn cho thương mại toàn cầu mà còn đang xáo trộn các nguyên tắc cơ bản của thị trường tài chính.

https://vietstock.vn/2025/04/ai-dang-ban-thao-trai-phieu-chinh-phu-my-772-1295763.htm